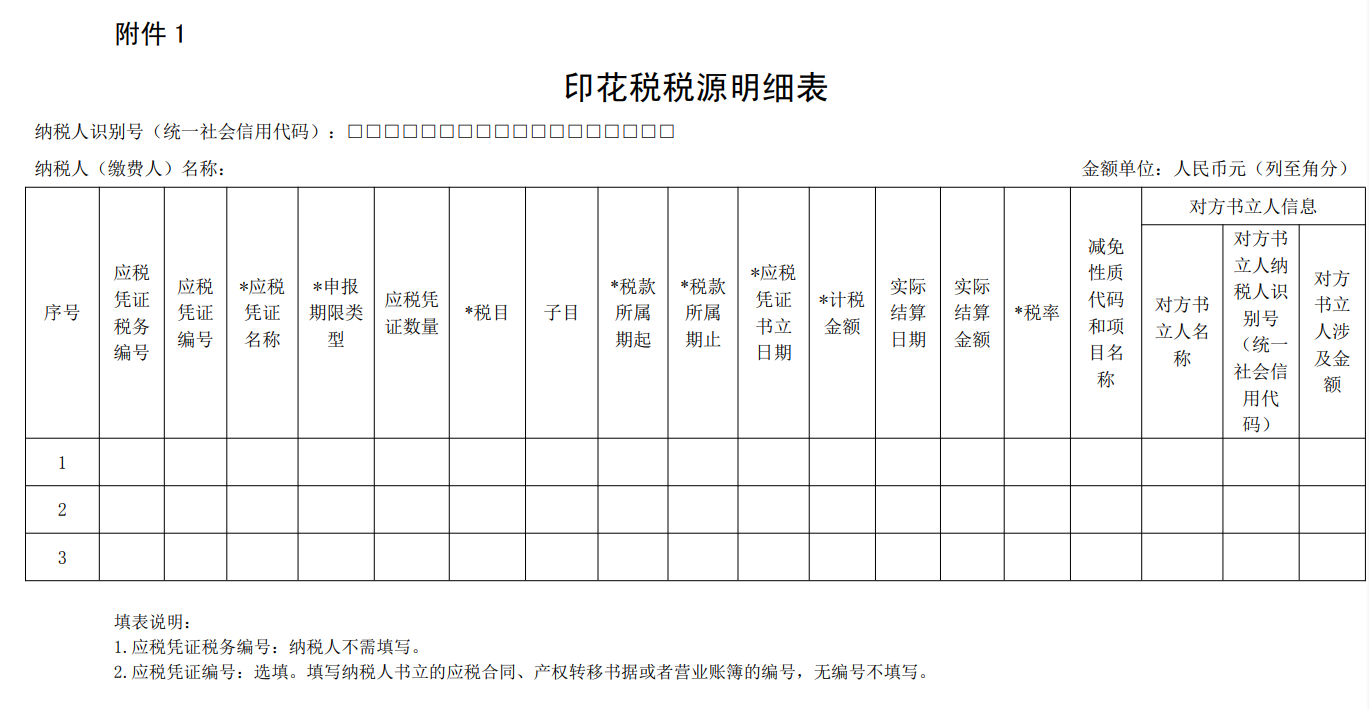

印花税税源明细表怎么填?必填项需要填全

1.应税凭证名称:必填。填写应税凭证的具体名称。

2.申报期限类型:必填。填写应税凭证申报期限类型,填写按期申报或者按次申报。

3.税目:必填。可填写项目包括:借款合同、融资租赁合同、买卖合同、承揽合同、建设工程合同、运输合同、技术合同、租赁合同、保管合同、仓储 合同、财产保险合同、产权转移书据、营业账簿。

4.税款所属期起:必填。按期申报的,填写所属期的起始时间,应填写具体的年、月、日。按次申报的,为应税凭证书立日期。

5.税款所属期止:必填。按期申报的,填写所属期的终止时间,应填写具体的年、月、日。按次申报的,为应税凭证书立日期。

6.应税凭证书立日期:必填。申报借款合同、融资租赁合同、买卖合同、承揽合同、建设工程合同、运输合同、技术合同、租赁合同、保管合同、仓储 合同、财产保险合同、产权转移书据、营业账簿等税目的,填写应税凭证书立日期。合并汇总填报应税凭证时,应税凭证书立日期为税款所属期止。

7.计税金额:必填。填写应税合同、产权转移书据列明的金额(不包括列明的增值税税款);填写应税营业账簿中实收资本(股本)和资本公积合计金 额。

8.税率:必填。按照《中华人民共和国印花税法》规定,填写税目对应的适用税率。

9.减免性质代码和项目名称:有减免税情况的,必填。按照税务机关最新制发的减免税政策代码表中最细项减免性质代码填写。

具体文件见下文:

国家税务总局关于实施《中华人民共和国印花税法》等有关事项的公告

国家税务总局公告2022年第14号

为落实《中华人民共和国印花税法》(以下简称印花税法),贯彻中办、国办印发的《关于进一步深化税收征管改革的意见》,现就印花税征收管理和纳税服务有关事项及优化土地增值税优惠事项办理方式问题公告如下:

一、印花税征收管理和纳税服务有关事项

(一)纳税人应当根据书立印花税应税合同、产权转移书据和营业账簿情况,填写《印花税税源明细表》(附件1),进行财产行为税综合申报。

(二)应税合同、产权转移书据未列明金额,在后续实际结算时确定金额的,纳税人应当于书立应税合同、产权转移书据的首个纳税申报期申报应税合同、产权转移书据书立情况,在实际结算后下一个纳税申报期,以实际结算金额计算申报缴纳印花税。

(三)印花税按季、按年或者按次计征。应税合同、产权转移书据印花税可以按季或者按次申报缴纳,应税营业账簿印花税可以按年或者按次申报缴纳,具体纳税期限由各省、自治区、直辖市、计划单列市税务局结合征管实际确定。

境外单位或者个人的应税凭证印花税可以按季、按年或者按次申报缴纳,具体纳税期限由各省、自治区、直辖市、计划单列市税务局结合征管实际确定。

(四)纳税人为境外单位或者个人,在境内有代理人的,以其境内代理人为扣缴义务人。境外单位或者个人的境内代理人应当按规定扣缴印花税,向境内代理人机构所在地(居住地)主管税务机关申报解缴税款。

纳税人为境外单位或者个人,在境内没有代理人的,纳税人应当自行申报缴纳印花税。境外单位或者个人可以向资产交付地、境内服务提供方或者接受方所在地(居住地)、书立应税凭证境内书立人所在地(居住地)主管税务机关申报缴纳;涉及不动产产权转移的,应当向不动产所在地主管税务机关申报缴纳。

(五)印花税法实施后,纳税人享受印花税优惠政策,继续实行“自行判别、申报享受、有关资料留存备查”的办理方式。纳税人对留存备查资料的真实性、完整性和合法性承担法律责任。

(六)税务机关要优化印花税纳税服务。加强培训辅导,重点抓好基层税务管理人员、一线窗口人员和12366话务人员的学习和培训,分类做好纳税人宣传辅导,促进纳税人规范印花税应税凭证管理。坚持问题导向,聚焦纳税人和基层税务人员在税法实施过程中反馈的意见建议,及时完善征管系统和办税流程,不断提升纳税人获得感。

二、优化土地增值税优惠事项办理方式

(一)土地增值税原备案类优惠政策,实行纳税人“自行判别、申报享受、有关资料留存备查”的办理方式。纳税人在土地增值税纳税申报时按规定填写申报表相应减免税栏次即可享受,相关政策规定的材料留存备查。纳税人对留存备查资料的真实性、完整性和合法性承担法律责任。

(二)税务机关应当加强土地增值税纳税辅导工作,畅通政策问题答复渠道,为纳税人及时、准确办理税收优惠事项提供支持和帮助。

本公告自2022年7月1日起施行。《全文废止和部分条款废止的印花税文件目录》(附件2)所列文件或条款同时废止。

特此公告。

附件:1.印花税税源明细表

2.全文废止和部分条款废止的印花税文件目录

国家税务总局

2022年6月28日

填表说明:1.应税凭证税务编号:纳税人不需填写。

2.应税凭证编号:选填。填写纳税人书立的应税合同、产权转移书据或者营业账簿的编号,无编号不填写

3.应税凭证名称:必填。填写应税凭证的具体名称。

4.申报期限类型:必填。填写应税凭证申报期限类型,填写按期申报或者按次申报。

5.应税凭证数量:逐份填写应税凭证时填 1,合并汇总填写应税凭证时填写合并汇总应税凭证的数量。合并汇总填写应税凭证时,只能合并适用同一税目 且内容高度相似的应税凭证。合并汇总填写应税凭证时,对方书立人信息[对方书立人名称、对方书立人纳税人识别号(统一社会信用代码)、对方书立 人涉及金额]不需填写。

6.税目:必填。可填写项目包括:借款合同、融资租赁合同、买卖合同、承揽合同、建设工程合同、运输合同、技术合同、租赁合同、保管合同、仓储 合同、财产保险合同、产权转移书据、营业账簿。

7.子目:填写对应税目的征收子目,产权转移书据税目对应的子目必填,其他应税合同税目对应子目选填,其中融资租赁合同、买卖合同、保管合同、 仓储合同、财产保险合同、营业账簿不需要填写子目。税目与子目对应关系如下:借款合同:银行业金融机构借款合同、其他金融机构借款合同;承揽合同:加工合同、定作合同、修理合同、复制合同、测试合同、检验合同;建设工程合同:工程勘察合同、工程设计合同、工程施工合同;运输合同:公路货物运输合同、水路货物运输合同、航空货物运输合同、铁路货物运输合同、多式联运合同;技术合同:技术开发合同、技术许可合同、技术咨询合同、技术服务合同;租赁合同:房屋租赁合同、其他租赁合同;产权转移书据:土地使用权出让书据、土地使用权转让书据、房屋等建筑物和构筑物所有权转让书据(不包括土地承包经营权和土地经营权转移)、股权 转让书据(不包括应缴纳证券交易印花税的)、商标专用权转让书据、著作权转让书据、专利权转让书据、专有技术使用权转让书据。

8.税款所属期起:必填。按期申报的,填写所属期的起始时间,应填写具体的年、月、日。按次申报的,为应税凭证书立日期。

9.税款所属期止:必填。按期申报的,填写所属期的终止时间,应填写具体的年、月、日。按次申报的,为应税凭证书立日期。

10.应税凭证书立日期:必填。申报借款合同、融资租赁合同、买卖合同、承揽合同、建设工程合同、运输合同、技术合同、租赁合同、保管合同、仓储 合同、财产保险合同、产权转移书据、营业账簿等税目的,填写应税凭证书立日期。合并汇总填报应税凭证时,应税凭证书立日期为税款所属期止。

11.计税金额:必填。填写应税合同、产权转移书据列明的金额(不包括列明的增值税税款);填写应税营业账簿中实收资本(股本)和资本公积合计金 额。

12.实际结算日期:未确定计税金额的应税合同、产权转移书据实际结算时,填写此列(同时填写实际结算金额列)。填写应税合同、产权转移书据实际 结算日期。若未确定计税金额的应税合同、产权转移书据多次结算的,可增列(与实际结算金额同时增列)。合并汇总填报时,实际结算日期为税款所属 期止。

13.实际结算金额:未确定计税金额的应税合同、产权转移书据实际结算时,填写此列(同时填写实际结算日期列)。填写应税合同、产权转移书据实际 结算金额。若未确定计税金额的应税合同、产权转移书据多次结算的,可增列(与实际结算日期同时增列)。合并汇总填报时,实际结算金额为本税款所 属期内所有应税合同、产权转移书据实际结算金额的合计。

14.税率:必填。按照《中华人民共和国印花税法》规定,填写税目对应的适用税率。

15.减免性质代码和项目名称:有减免税情况的,必填。按照税务机关最新制发的减免税政策代码表中最细项减免性质代码填写。

16.对方书立人名称:选填。填写应税合同、产权转移书据所有其他方书立人名称。对方书立人超过 2 人的,可增列[与对方书立人纳税人识别号(统一 社会信用代码)、对方书立人涉及金额同时增列]。

17.对方书立人纳税人识别号(统一社会信用代码):选填。填写应税合同、产权转移书据所有其他方书立人纳税人识别号(统一社会信用代码),自然人 填写身份证照号码。对方书立人超过 2 人的,可增列(与对方书立人名称、对方书立人涉及金额同时增列)。

18.对方书立人涉及金额:选填。填写应税合同、产权转移书据其他方书立人涉及的价款或者报酬。对方书立人超过 2 人的,可增列[与对方书立人名称、 对方书立人纳税人识别号(统一社会信用代码)同时增列] |